“Bezpieczne” inwestycje w obligacje notowane na giełdach okazały się pułapką. Klienci instytucji finansowych, często nieświadomi ryzyka, potracili nawet ponad 20 proc. oszczędności. Mowa o funduszach, w których pod koniec ubiegłego roku było ulokowanych około 100 mld zł. Ponad 80 proc. ze 170 otwartych funduszy dłużnych notuje straty. Ich odrobienie przy dobrych wiatrach zajmie z trzy lata.

- Polskie obligacje skarbowe straciły w tym roku na wartości blisko 20 proc. Podobnie jak amerykańskie. W Stanach Zjednoczonych takiej sytuacji nie było od niemal 100 lat

- Efekty tego niespodziewanego zwrotu na rynku widoczne są m.in. w wynikach funduszy inwestujących pieniądze Polaków. Także tych, którzy w pandemii szukali bezpiecznych i zyskownych sposobów na ulokowanie oszczędności

- — Klienci, którzy słyszeli, że fundusze obligacyjne są w pełni bezpieczne i nie można na nich stracić pieniędzy, mają prawo czuć się oszukani — uważa jeden z zarządzających funduszami

- Najwięksi pechowcy od początku roku stracili w funduszach obligacyjnych ponad 25 proc. W sumie z rynku wyparowało kilkadziesiąt miliardów złotych

- Najgorsze prawdopodobnie jest już za nami, ale o powrocie hossy nie może być mowy

Eksperci rynkowi nie mają wątpliwości, że żyjemy w niezwykłych czasach. Ledwo poradziliśmy sobie z pandemią i wybuchła wojna w Ukrainie. Wywołała kryzys energetyczny i napędziła inflację, pociągając za sobą m.in. podwyżki stóp procentowych. Ten miks sprawił, że padło kilka mitów obowiązujących na rynkach finansowych.

Jednym z nich było określenie “bezpieczne obligacje” w kontekście inwestycji w papiery skarbowe i korporacyjne notowane na giełdach (nie mylić z detalicznymi obligacjami skarbowymi, którymi się nie handluje i ich konstrukcja jest podobna do zwykłych lokat bankowych).

Obligacje skarbowe powszechnie uznaje się za tzw. bezpieczną przystań, która często niewielki, ale stabilny zysk, nawet w kryzysowych czasach. Tymczasem w tym roku okazują się jedną z najgorszych rodzajów inwestycji. Stopa zwrotu z 10-letnich obligacji amerykańskiego rządu wynosi blisko -20 proc. Dane Bloomberga pokazują, że tak źle nie było od prawie 100 lat, a dokładnie od 1928 r. Podobną stopę zwrotu, a w zasadzie stratę notują polskie obligacje skarbowe.

— Mamy obligacyjną bessę stulecia, bo od lat 80. mieliśmy hossę stulecia. Wcześniej była stabilna inflacja, a rentowności obligacji w zasadzie przez 20-25 lat sobie spokojnie spadały. W rok doszło do odwrócenia tego trendu — komentuje w rozmowie z Business Insiderem dr Tomasz Bursa, wiceprezes Opti TFI.

Polacy mają miliardy w obligacjach

Ma to bardzo poważne konsekwencje dla wielu Polaków. Mogłoby się wydawać, że tego typu inwestycje są domeną doświadczonych inwestorów, których jest garstka. Nic bardziej mylnego. W dobie zerowych stóp procentowych i niedających żadnych zysków lokat bankowych (w latach 2020-2021) popularnością wśród przeciętnych klientów bankowych cieszyły się fundusze inwestycyjne, często oferowane przez doradców w oddziałach banków.

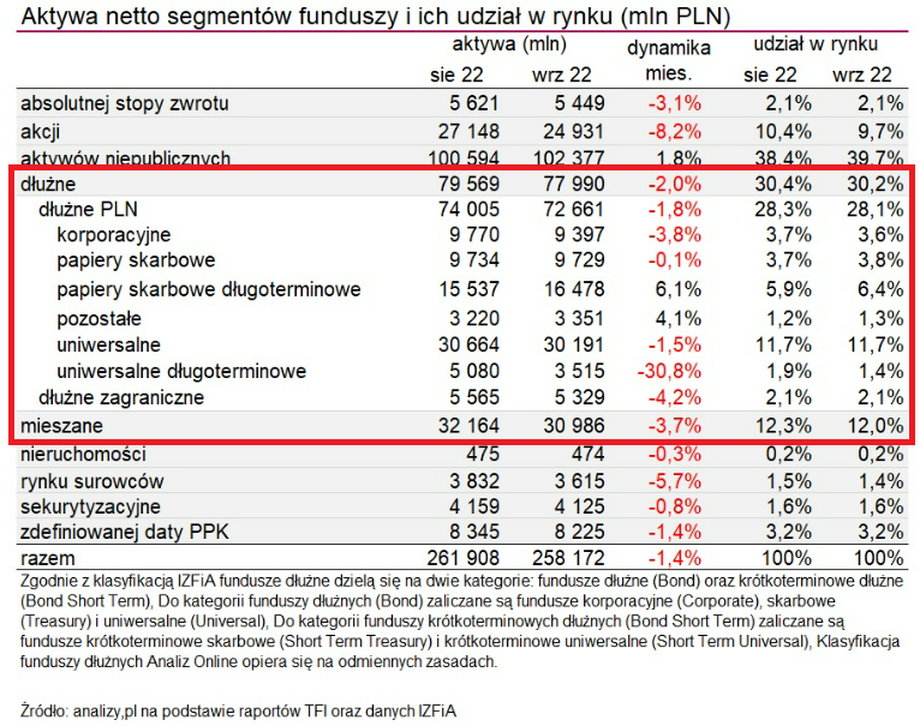

Zwykle dość sceptyczni wobec ryzykownych inwestycji klienci bankowi nierzadko dostawali propozycje lokowania oszczędności w “bezpieczne” fundusze dłużne (obligacyjne). I tak na koniec 2021 r. na około 300 mld zł ulokowanych w skierowanych do szerokiego grona ludzi funduszach inwestycyjnych (otwartych) blisko 100 mld zł było w funduszach bezpośrednio związanych z obligacjami. Do tego dochodziło 40 mld zł w funduszach mieszanych, które w połowie miały papiery dłużne.

Z najnowszych danych serwisu analizy.pl wynika, że na koniec września 2022 r. wartość aktywów netto funduszy dłużnych spadła o około 23 mld zł do 77 mld zł. Z kolei w funduszach mieszanych zostało blisko 31 mld zł.

Warto zauważyć, że obligacje w swoich portfelach mają też fundusze w ramach Pracowniczych Planów Kapitałowych (PPK), UFK, fundusze emerytalne, fundusze zamknięte itd.

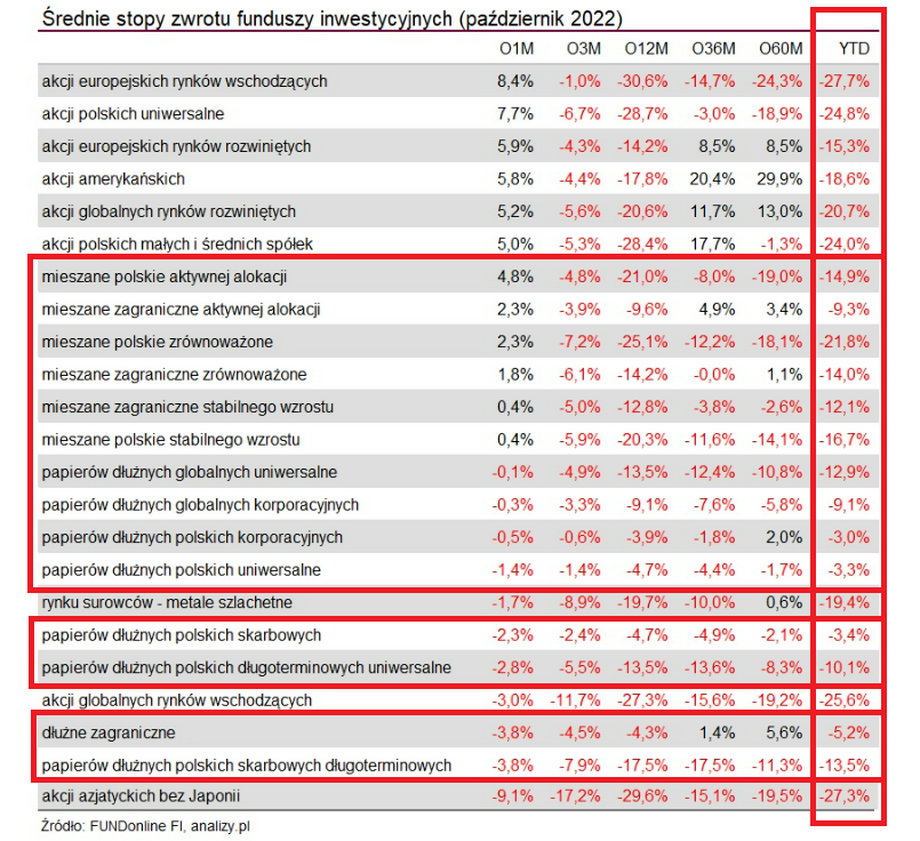

Na około 170 różnych funduszy dłużnych (otwartych), których wyniki za 2022 r. prezentuje serwis analizy.pl, niecałe 30 może pochwalić się dodatnią stopą zwrotu. Najlepszy oparty na papierach w dolarach jest na plusie 7 proc. Większość nie ma więcej niż +2 proc. Z kolei najgorsze fundusze straciły od początku roku ponad 20 proc.

Jeden z tych najsłabszych funduszy, który traci prawie 20 proc., ma nawet słowo “lokata” w nazwie, co przeciętnemu Kowalskiemu kojarzy się z bardzo bezpieczną inwestycją. Uwagę zwraca też jeden z funduszy, który ma w nazwie “obligacje wysokiego dochodu” i jego tegoroczny bilans to -15 proc. Z kolei “konserwatywny oszczędnościowy” jest pod kreską 11 proc.

Klienci funduszy znali ryzyko?

W tego typu sytuacjach jak bumerang wraca temat świadomości klientów, co do tego, w co pakują swoje pieniądze i ewentualnej odpowiedzialności za to, jak sprzedaje się w Polsce produkty finansowe.

— Klienci, którzy słyszeli, że fundusze obligacyjne są w pełni bezpieczne i nie można na nich stracić pieniędzy, mają prawo czuć się oszukani — komentuje sytuację jeden z zarządzających funduszami inwestycyjny.

W rozmowie z Business Insiderem podkreśla jednak, że nikt lub prawie nikt nie oszukiwał klientów specjalnie czy świadomie. — To nie jest przypadek GetBack-u. Doradcy w 90 proc. nie wiedzą, co sprzedają. Patrzą na przeszłe wyniki i tym zachęcają klientów, a to tak nie działa. Właśnie teraz dobrze to widać. To dramat intelektualny polskiego rynku — komentuje.

Co ze stratami mają robić wszyscy ci, którzy nieświadomie weszli w inwestycje związane z obligacjami i widzą na swoich kontach straty? Eksperci rynkowi radzą spokój. Nie ma co panikować. Sugerują, że najgorsze może być już za nami. Niestety warto uzbroić się w cierpliwość, bo odrobienie tegorocznych strat może zająć trochę czasu.

Odrabianie strat zajmie lata

— Jeśli przyjmiemy stratę na funduszach w tym roku na poziomie -15 proc., to żeby wyjść na plus, trzeba będzie zyskać 18 proc. Można założyć, że przy oczekiwanych rentownościach na poziomie 6-7 proc. odrabianie strat zajmie jakieś 2,5-3 lata — wylicza Tomasz Bursa.

Ocenia, że w aktualnych cenach obligacji jest założenie, iż stopy procentowe będą jeszcze rosły. — To dobrze, że rynek jest konserwatywny. Myślę, że za trzy lub cztery lata rentowności obligacji skarbowych za granicą nie będą wyższe. Mogą być nieco niższe. W Polsce mogłoby być podobnie, gdyby nie wojna w Ukrainie. W przypadku eskalacji inwestorzy mogą wymagać dodatkowej premii za ryzyko — zauważa wiceprezes Opti TFI.

Szukając pozytywów w przypadku polskich obligacji skarbowych notowanych na rynku, można zauważyć, że mamy dość duży rynek wewnętrzny. Nasz dług jest “po japońsku” — trzymany przez inwestorów krajowych. To powinno stabilizować rynek długu.

Wiceprezes Bursa podkreśla jednak, że jest za wcześnie na oczekiwanie powrotu hossy na rynku obligacji. — Niektórzy niesłusznie oczekują, że po wzroście rentowności 10-letnich obligacji skarbowych z 2 do 8 proc., za niedługo wrócą w okolice np. 4 proc. Żeby tak było, musielibyśmy mieć pewność, że inflacja spadnie do poziomu około 3 proc. — wskazuje Bursa. Na razie taki scenariusz wydaje się abstrakcyjny.

Dlatego potencjalnym inwestorom, którzy zastanawiają się nad przecenionymi funduszami obligacji skarbowych, podrzuca pod zastanowienie opcję obligacji korporacyjnych.

— Dobre rentowności są w tej chwili w przypadku obligacji korporacyjnych. Tam wzrosły stopy bazowe i mocno rozszerzyły się spready kredytowe. Za granicą jest mnóstwo obligacji, które w dolarach lub euro mają dwucyfrowe rentowności, a stoją za nimi całkiem nieźli emitenci. W Polsce na rynku Catalyst też niektóre rentowności podchodzą pod 14-15 proc. Tak jest np. u deweloperów, którzy mają pewne problemy. Są też mocne firmy, które płacą odsetki w wysokości 10-11 proc. — zauważa ekspert rynkowy.

Dlaczego obligacje korporacyjne mogą być ciekawsze niż papiery skarbowe czy akcje spółek giełdowych? Tomasz Bursa uważa, że w Polsce w przypadku tylko obligacji skarbowych premia za ryzyko może być trochę za niska, a w funduszach akcyjnych jest sporo ryzyka związanego m.in. z sektorem energetycznym i bankowym.

businessinsider.com.pl

Na stanowiskach decyzyjnych funduszy, banków, korporacji stoją lichwiarze, spekulanci, oszuści i hochsztaplerzy. Mamy do czynienia z przestępczym działaniem.